En bref

- Vincolo culturale vs vincolo paesaggistico: ai fini di alcune Agevolazioni fiscali conta soprattutto la dichiarazione di interesse culturale notificata sul bene, non la sola collocazione in un’area tutelata.

- Soprintendenza: i Permessi autorizzativi non sono un dettaglio formale, perché influenzano tempi, varianti, materiali e anche la documentazione fiscale.

- Bonus Ristrutturazione: spesso resta utilizzabile anche su Dimore vincolate, ma le lavorazioni vanno progettate in modo compatibile con la tutela.

- Detrazione 19% per beni vincolati: spetta a chi è obbligato alla manutenzione/protezione/restauro del bene ai sensi del Codice dei beni culturali; inoltre servono atti e dichiarazioni coerenti.

- Restauro edificio storico: la strategia migliore unisce progetto conservativo, cronoprogramma autorizzativo e “pacchetto” di prove di spesa.

- Normative edilizie: la regola pratica è allineare titolo edilizio (CILA/SCIA/permesso) e parere della Soprintendenza, evitando lavori “misti” non tracciati.

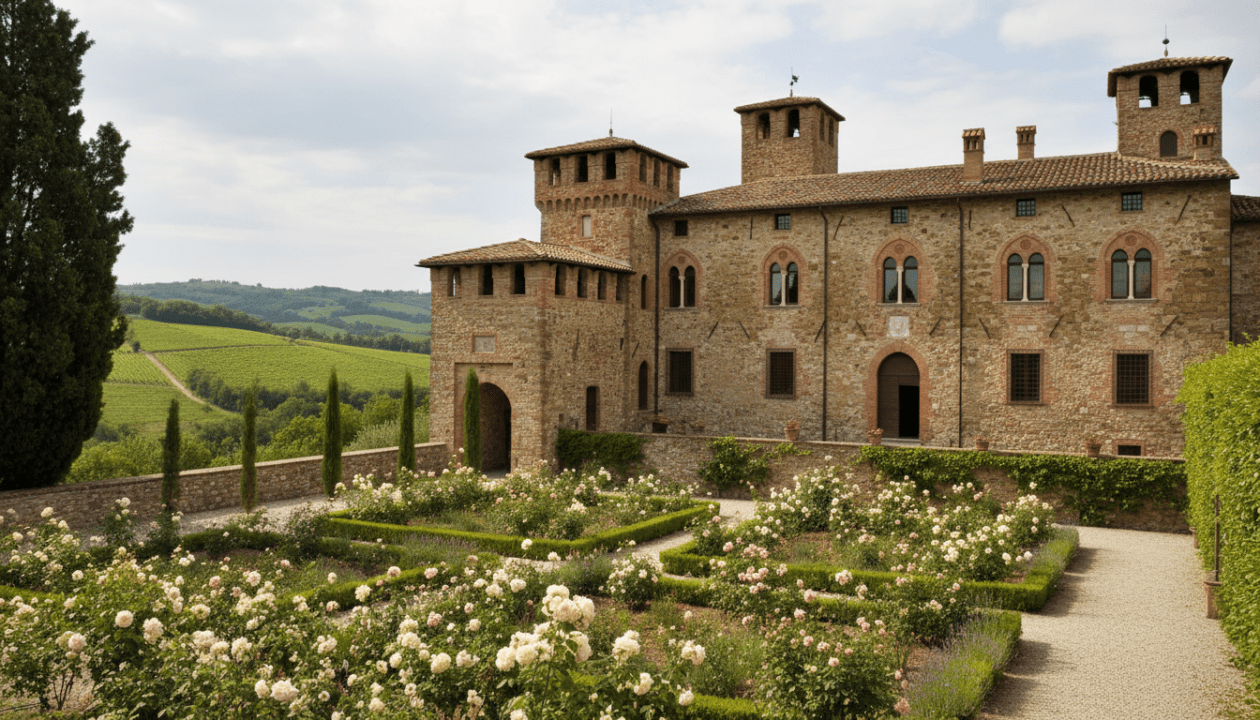

Nel mercato delle ristrutturazioni, le Dimore vincolate rappresentano un caso a parte, perché l’obiettivo non è solo migliorare comfort e prestazioni, ma proteggere un pezzo di identità urbana. Di conseguenza, quando si parla di Bonus Ristrutturazione e di Incentivi fiscali, la variabile decisiva diventa il rapporto con la Soprintendenza: tempi, materiali, soluzioni impiantistiche e persino la sequenza dei lavori. Inoltre, la distinzione tra bene culturale “puntuale” e area paesaggisticamente tutelata incide su quali detrazioni si possono attivare e con quali prove. In questo quadro, molte incomprensioni nascono da una domanda semplice: basta che l’immobile sia in centro storico o vicino alla costa? Spesso no, perché alcune misure fiscali richiedono un provvedimento specifico di vincolo e un obbligo di conservazione in capo al proprietario o detentore. Perciò, per evitare rigetti o contestazioni, conviene impostare il percorso come un dossier unico: Normative edilizie, autorizzazioni, contabilità di cantiere e archiviazione dei documenti. Il filo conduttore che segue chiarisce cosa cambia davvero quando entra in gioco la tutela, e come trasformare un vincolo in una guida operativa, non in un freno.

Bonus Ristrutturazione su Dimore vincolate: quadro operativo tra Normative edilizie e tutela

Quando un’abitazione ricade sotto tutela, il punto di partenza non è il computo metrico, bensì l’identificazione del vincolo. Infatti, esistono vincoli di natura culturale, disciplinati dal Codice dei beni culturali, e vincoli paesaggistici che riguardano contesti e aree. Tuttavia, ai fini di alcune Agevolazioni fiscali legate alle “cose vincolate”, il focus si sposta sul riconoscimento dell’interesse culturale del bene, con atto specifico e tracciabile. Perciò, prima di parlare di Bonus Ristrutturazione, serve capire se si sta intervenendo su un bene con dichiarazione di interesse culturale, oppure su un immobile in area soggetta a regole paesaggistiche.

Questa differenza non è teorica. Un palazzetto ottocentesco in una via centrale può essere “ordinario” sotto il profilo culturale, eppure ricadere in un perimetro paesaggistico o in un centro storico con prescrizioni comunali. Al contrario, una villa di campagna con affreschi può avere un vincolo puntuale, anche se lontana da qualsiasi area protetta. Di conseguenza, cambiano i Permessi autorizzativi e la profondità dell’istruttoria, perché la Soprintendenza valuta la compatibilità degli interventi con i valori da proteggere.

Quali titoli edilizi si incastrano con l’autorizzazione della Soprintendenza

Le Normative edilizie locali stabiliscono se un intervento rientra in CILA, SCIA o permesso di costruire, mentre la tutela impone un passaggio ulteriore quando il bene è vincolato o quando l’area è soggetta ad autorizzazione paesaggistica. Quindi, la pratica corretta non “sostituisce” il titolo edilizio con il parere della Soprintendenza, ma li allinea. Inoltre, nella pianificazione conviene distinguere tra opere interne reversibili e opere che toccano superfici storiche, prospetti, coperture o apparati decorativi.

Un esempio concreto aiuta. Si consideri una dimora dei primi del Novecento, con pavimenti originali e infissi d’epoca. Il rifacimento impiantistico può essere ammesso, ma i passaggi delle canalizzazioni vanno studiati per ridurre demolizioni e tracce. Tuttavia, se si prevedono nuove aperture o modifiche dei prospetti, l’attenzione cresce e si richiedono elaborati più dettagliati. Pertanto, il progetto deve descrivere materiali, tecniche, reversibilità e modalità di cantiere, non solo il risultato finale.

Interventi strutturali: quando la conservazione impone metodi e prove

Gli Interventi strutturali in un edificio tutelato seguono la logica del “minimo indispensabile” e della compatibilità. Infatti, la Conservazione patrimonio privilegia consolidamenti, cuciture, cerchiature e rinforzi localizzati, quando bastano a garantire sicurezza e durabilità. Inoltre, il progetto richiede spesso indagini preliminari: saggi, analisi dei materiali, lettura delle fessure, ricostruzione delle trasformazioni storiche. Così, la scelta tra intonaco armato, fibre o catene non dipende solo dal calcolo, ma anche dall’impatto sulle superfici storiche e dalla reversibilità.

In un caso tipico, una famiglia acquista un appartamento in un palazzo vincolato con solai in legno. Il desiderio è inserire un vespaio o un massetto collaborante per migliorare rigidezza e acustica. Tuttavia, la Soprintendenza può chiedere di mantenere le travi a vista e limitare spessori aggiunti. Perciò, la soluzione diventa un compromesso tecnico: consolidamento delle travi, irrigidimento leggero, e posa di impianti in canaline non invasive. Il punto chiave è che, in questi edifici, la tecnica segue il bene, non il contrario.

Soprintendenza e Permessi autorizzativi: come cambia l’iter e dove si creano i ritardi

Nel dialogo con la Soprintendenza il tempo si costruisce, non si subisce. Infatti, una pratica completa riduce richieste di integrazione e varianti in corsa. Tuttavia, molti ritardi nascono da elaborati generici o da capitolati che non descrivono finiture e metodi. Quindi, chi progetta deve ragionare come un “traduttore” tra desiderio del committente e linguaggio della tutela, con scelte motivate e verificabili.

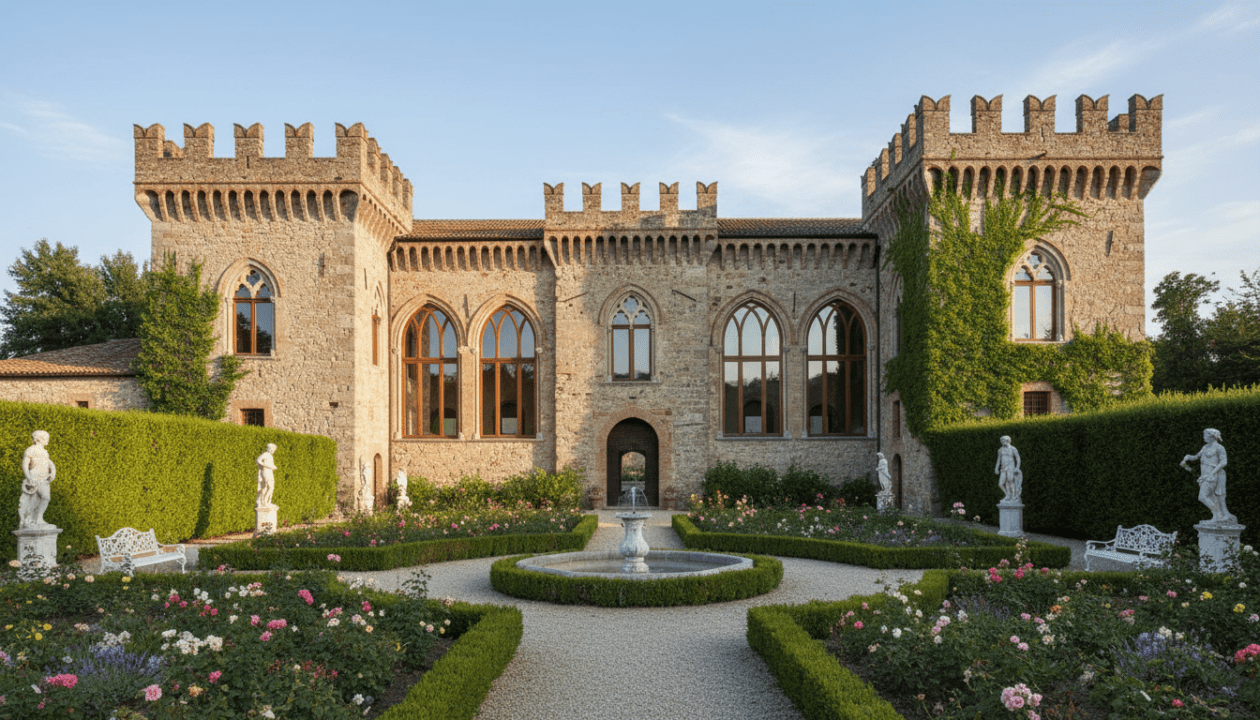

Un filo conduttore utile può essere il caso, ricorrente, di “Casa Rinaldi”, dimora vincolata in una città d’arte. L’obiettivo è un Restauro edificio storico che includa impianto a pompa di calore, nuova distribuzione interna e adeguamento antisismico. Perciò, il team prepara un fascicolo con rilievo accurato, foto georeferenziate, mappatura dei degradi e una relazione storica sintetica. Inoltre, si allegano schede tecniche dei materiali, campionature cromatiche e dettagli esecutivi dei passaggi impiantistici. Il risultato è un’istruttoria più lineare, perché le scelte risultano leggibili.

Vincolo culturale e vincolo paesaggistico: perché non sono equivalenti

Spesso si confonde il fatto di essere in un’area protetta con l’avere un bene culturale vincolato. Eppure, per alcune detrazioni legate alle “cose vincolate”, non basta che l’edificio sia in costa, in montagna o in un parco. Infatti, la finalità della norma è agevolare chi sostiene spese perché obbligato a conservare un bene riconosciuto di interesse culturale. Di conseguenza, l’atto di vincolo specifico diventa un documento centrale, da citare e conservare.

Questo passaggio evita errori pratici. Se un immobile è solo in area paesaggistica, si possono avere prescrizioni su infissi e colori, ma non è detto che scatti la detrazione “beni vincolati” al 19% prevista per obblighi conservativi. Al contrario, se esiste un provvedimento che riconosce l’interesse culturale, il proprietario può essere tenuto a manutenzione e restauro secondo regole puntuali. Quindi, l’analisi documentale iniziale conviene sempre, anche quando l’immobile “sembra” storico.

Varianti e materiali: la tutela entra nel capitolato

Un altro punto critico riguarda le varianti. Nei cantieri di dimore tutelate emergono sorprese: affreschi sotto una tinteggiatura, solai alterati, malte non compatibili. Tuttavia, ogni deviazione dal progetto può richiedere confronto e aggiornamento degli elaborati. Perciò, conviene inserire nel capitolato una procedura di gestione degli imprevisti, con campionature e approvazioni progressive. Inoltre, la tracciabilità delle decisioni protegge anche sul piano fiscale, perché collega la spesa alla necessità conservativa.

Si pensi al rifacimento degli intonaci. In un edificio ordinario si sceglie spesso una soluzione standard. In una dimora vincolata, invece, si valuta la compatibilità con le murature storiche, quindi si preferiscono malte a calce, cicli traspiranti e finiture coerenti. Così, la tutela diventa una guida tecnica e riduce il rischio di degradi futuri. L’insight operativo è semplice: la Soprintendenza non “decora” il progetto, lo struttura.

Per orientarsi tra richieste tipiche e documenti ricorrenti, aiuta osservare esempi di pratiche autorizzative commentate da tecnici e restauratori. Inoltre, una rassegna di casi reali mostra come cambiano le prescrizioni tra facciate, coperture e interni.

Agevolazioni fiscali e dimore vincolate: quando il 19% per “cose vincolate” si applica davvero

Tra le Agevolazioni fiscali più citate nel mondo della tutela c’è la detrazione del 19% per le spese su beni vincolati, prevista per chi è obbligato a manutenzione, protezione o restauro. Tuttavia, la condizione non si esaurisce nella “storicitá percepita” dell’immobile. Infatti, conta l’esistenza di un bene riconosciuto come culturale e l’obbligo di conservazione in capo a chi sostiene la spesa. Quindi, il primo controllo è soggettivo e oggettivo: chi paga deve avere un titolo giuridico sul bene e il bene deve rientrare nell’ambito di tutela culturale puntuale.

La prassi degli ultimi anni ha chiarito anche un altro aspetto: non è sufficiente che l’immobile si trovi in un’area tutelata per legge, come alcuni tratti costieri o parchi. Perciò, quando un contribuente chiede il 19% perché “la zona è vincolata”, spesso si apre un problema di ammissibilità. Invece, quando esiste un provvedimento di vincolo e l’obbligo di conservazione, la detrazione può entrare in gioco, purché si rispettino condizioni e documentazione.

Dichiarazioni sostitutive e controlli: cosa va tenuto in ordine

Nel tempo, gli adempimenti si sono semplificati. Infatti, la necessità delle spese non obbligatorie per legge, che in passato richiedeva certificazione specifica, può essere gestita tramite dichiarazione sostitutiva dell’atto di notorietà da presentare al Ministero competente. Inoltre, sono previsti controlli a campione, quindi la coerenza del dossier è decisiva. Pertanto, conviene predisporre un archivio con fatture, bonifici, relazioni tecniche, fotografie e riferimenti al provvedimento di vincolo.

In “Casa Rinaldi”, ad esempio, alcune lavorazioni nascono come manutenzione ordinaria, ma diventano restauro conservativo dopo la scoperta di decorazioni originali. Quindi, il fascicolo si aggiorna con perizia, fotografie e una nota che collega la spesa alla Conservazione patrimonio. Così, anche a distanza di anni, risulta chiaro perché si è intervenuti e con quali criteri. La regola pratica è che la fiscalità premia la tracciabilità, non l’improvvisazione.

Cause di esclusione: destinazione d’uso e altri scivoloni frequenti

Oltre ai requisiti di base, esistono condizioni che possono far perdere il beneficio. Tra queste rientrano il mutamento di destinazione d’uso non autorizzato e il mancato rispetto di obblighi legati alla tutela, come le procedure collegate alla prelazione dello Stato in caso di trasferimenti onerosi. Inoltre, per i beni mobili vincolati, rilevano anche profili come l’esportazione non autorizzata. Di conseguenza, chi compra e ristruttura una dimora vincolata deve considerare la tutela come un insieme di obblighi, non come un’etichetta estetica.

Un caso tipico riguarda la trasformazione di una parte dell’immobile in struttura ricettiva. Se la modifica avviene senza i nulla osta necessari, la posizione fiscale può indebolirsi, anche se i lavori sono stati eseguiti “a regola d’arte”. Quindi, la scelta più prudente è anticipare il tema della destinazione in progetto e dichiarazioni. In sintesi, la detrazione per cose vincolate premia la coerenza tra titolo, uso e finalità conservativa.

Approfondimenti video su art. 15 TUIR e casi interpretativi aiutano a distinguere tra vincolo culturale puntuale e semplice tutela d’area. Inoltre, esempi di documentazione mostrano quali elementi rendono “difendibile” una pratica in caso di controllo.

Restauro edificio storico e Bonus Ristrutturazione: progettare lavori compatibili senza perdere incentivi

Mettere insieme Restauro edificio storico e Bonus Ristrutturazione richiede un cambio di mentalità: l’obiettivo non è solo “rifare”, ma migliorare rispettando stratificazioni e materiali. Tuttavia, ciò non significa rinunciare a comfort e sicurezza. Al contrario, un progetto ben calibrato può rendere compatibili prestazioni energetiche, impianti moderni e tutela. Quindi, la parola chiave diventa “reversibilità”, ossia soluzioni che si possono rimuovere senza danni e che leggono l’edificio come un organismo storico.

Nel caso di “Casa Rinaldi”, la committenza chiede un impianto radiante. La Soprintendenza teme l’aumento di quote e la perdita di pavimenti originali. Perciò, si valuta un compromesso: recupero e ricollocazione dei materiali storici dove possibile, e radiante solo in ambienti secondari, con sistemi a basso spessore. Inoltre, si adotta una regia di cantiere che protegge superfici pregiate con pannellature e percorsi dedicati. Così, la tutela diventa un vincolo progettuale che produce qualità, non solo limiti.

Interventi strutturali e miglioramento sismico: strategie “leggere” ma efficaci

Nel consolidamento di edifici storici, l’efficacia non coincide con l’invasività. Infatti, spesso si ottengono risultati importanti con interventi localizzati: connessioni tra pareti e solai, cerchiature in corrispondenza di aperture, rinforzi su elementi ammalorati. Inoltre, i materiali vanno scelti per compatibilità chimico-fisica, evitando accoppiamenti che generano umidità o sali. Pertanto, la progettazione strutturale dialoga con il restauro architettonico, non procede su binari separati.

Un’anomalia frequente riguarda le catene metalliche. In alcuni contesti sono storicamente presenti e quindi risultano accettabili, mentre in altri alterano facciate e prospetti. Quindi, si studiano alternative interne o finiture che minimizzano l’impatto visivo. Anche qui la Soprintendenza guarda al “come”, non solo al “cosa”. L’insight finale è che la sicurezza può crescere senza cancellare il carattere del bene.

Lista di controllo per non perdere la rotta tra cantiere e detrazioni

Quando si intrecciano tutela e detrazioni, la dispersione documentale è un rischio reale. Perciò, una lista di controllo riduce errori e accelera le verifiche, soprattutto quando entrano più professionisti e imprese.

- Verificare il tipo di vincolo (provvedimento specifico, area paesaggistica, prescrizioni comunali) e conservarne copia.

- Allineare titolo edilizio e autorizzazione: CILA/SCIA/permesso con eventuale nulla osta o autorizzazione paesaggistica.

- Descrivere materiali e metodi nel capitolato, includendo campionature e procedure per varianti.

- Tracciare le spese con fatture chiare, pagamenti coerenti e documenti tecnici che collegano le lavorazioni alla conservazione.

- Gestire la destinazione d’uso con atti e autorizzazioni, evitando trasformazioni non approvate.

Questa disciplina riduce conflitti e contestazioni. Inoltre, prepara il terreno al tema successivo: come gestire la cumulabilità tra Incentivi fiscali e regimi speciali quando l’immobile è tutelato.

Cumulabilità degli Incentivi fiscali nelle Dimore vincolate: regole pratiche e casi d’uso

La domanda ricorrente riguarda la cumulabilità: una detrazione “speciale” per beni vincolati può convivere con altri bonus? La gestione pratica richiede attenzione, perché non tutte le spese possono essere conteggiate due volte, e alcune combinazioni riducono l’aliquota effettiva. Tuttavia, una strategia corretta esiste: separare le lavorazioni per natura, motivazione e titolo autorizzativo, così da attribuire ogni costo al corretto contenitore fiscale. Quindi, la chiave è la contabilità analitica del cantiere, non una somma indistinta di fatture.

Si consideri un intervento che include restauro di affreschi, rifacimento impianto elettrico e consolidamento di una scala in pietra. Il restauro dell’apparato decorativo può ricadere in logiche conservative più strette, mentre l’impianto può seguire regole del Bonus Ristrutturazione se ammesso dal titolo edilizio e dalle condizioni generali. Inoltre, il consolidamento rientra tra gli Interventi strutturali e può richiedere una rendicontazione tecnica più robusta. Perciò, la separazione delle voci evita sovrapposizioni e rende più difendibile la scelta in caso di controllo.

Quando “la zona vincolata” non basta: l’errore che costa caro

Un errore diffuso nasce dall’assunto che la tutela paesaggistica equivalga a vincolo culturale puntuale. In realtà, come chiarito anche in casi interpretativi recenti, la sola collocazione in territori costieri, montani o parchi non basta per la detrazione del 19% per “cose vincolate”. Quindi, chi imposta la pratica senza un provvedimento specifico rischia di costruire un castello su fondamenta fragili. Inoltre, la correzione a posteriori è complessa, perché le scelte documentali vanno fatte prima o durante i lavori.

Nel caso di un casale ristrutturato in area naturale, ad esempio, si possono avere autorizzazioni paesaggistiche e prescrizioni su colori e volumi. Tuttavia, ciò non trasforma automaticamente l’immobile in bene culturale vincolato ai fini della detrazione “cose vincolate”. Perciò, è essenziale distinguere le due tutele e orientare gli Incentivi fiscali di conseguenza.

Come impostare un “doppio binario” legale e fiscale senza conflitti

Il “doppio binario” funziona quando ogni elemento del progetto ha un perché. Da un lato c’è la tutela, che richiede coerenza storica e compatibilità. Dall’altro c’è la fiscalità, che pretende tracciabilità e requisiti oggettivi. Quindi, si lavora con un cronoprogramma che includa tempi autorizzativi, campionature e ordini materiali, così da evitare fermi cantiere. Inoltre, conviene prevedere una riunione periodica di coordinamento tra direzione lavori, restauratore e impresa, perché molte criticità nascono da dettagli esecutivi sottovalutati.

Un esempio pratico: si vogliono sostituire infissi incongrui con nuovi serramenti. La Soprintendenza può chiedere profili sottili e finiture tradizionali. Perciò, si allegano schede tecniche e campioni, e si ordina solo dopo l’ok. Così si evitano costi inutili e ritardi. L’insight conclusivo della sezione è che la cumulabilità non è una formula, ma un metodo di progetto e contabilità.

Per ottenere la detrazione del 19% per beni vincolati basta che l’immobile sia in centro storico o in area paesaggistica?

No. La collocazione in un’area tutelata non è di per sé sufficiente. In genere serve che il bene sia oggetto di specifica dichiarazione di interesse culturale e che chi sostiene la spesa sia obbligato alla manutenzione, protezione o restauro ai sensi del Codice dei beni culturali. Perciò è determinante verificare l’esistenza del provvedimento di vincolo e conservarne gli estremi.

Quali sono i Permessi autorizzativi tipici per lavori su Dimore vincolate?

Dipende dall’intervento e dal tipo di tutela. In pratica si combinano titolo edilizio (CILA/SCIA/permesso di costruire, secondo le Normative edilizie) e autorizzazioni di tutela (nulla osta della Soprintendenza e/o autorizzazione paesaggistica). Quindi conviene impostare un fascicolo unico con elaborati, capitolato e dettagli sui materiali.

Cosa succede se in cantiere emergono elementi storici non previsti e serve una variante?

Nelle Dimore vincolate è frequente trovare decorazioni, stratigrafie o materiali originali nascosti. Tuttavia una modifica delle lavorazioni può richiedere aggiornamenti progettuali e un confronto con la Soprintendenza. Perciò è utile prevedere nel capitolato una procedura per campionature e approvazioni progressive, così da mantenere la coerenza tra tutela, progetto e Agevolazioni fiscali.

Il Bonus Ristrutturazione è compatibile con un Restauro edificio storico?

Spesso sì, purché le opere siano ammissibili e correttamente inquadrate nel titolo edilizio, oltre che compatibili con la tutela. In pratica occorre progettare soluzioni non invasive, documentare materiali e metodi, e tracciare le spese in modo analitico. Così si riducono i rischi di contestazione e si valorizza la Conservazione patrimonio.

Fondatore e Direttore Editoriale con 20 anni di esperienza nel campo del Heritage Management. Appassionato di valorizzazione culturale e strategie di conservazione sostenibile, con un focus sull’innovazione e la comunicazione nel settore dei beni culturali.